水泥新国标实施后,混凝土成本及售价情况如何

- 发布人:中国镁质材料网

- 发布时间:2024-07-05

- 浏览量:781

引言:5月起国内多地水泥企业陆续开始执行水泥新标准(GB175-2023),新的通用硅酸盐水泥标准中对于水泥中熟料加石膏的比例有明确的规定,同时对主要混合材料比例也有了严格要求。6月1日起国内水泥企业执行新国标,水泥作为混凝土的主要材料,新国标执行后对混凝土生产成本会有怎样的影响,混凝土市场价格能否迎来止跌回升的趋势?

一、水泥价格上涨 混凝土成本提升5-8元/方

水泥新国标中对混凝土影响相对较大的是新国标中规定P.O42.5水泥中熟料加石膏的最低含量为80%,低于80%将为不合规产品。也就意味着新国标执行后,水泥生产中熟料的掺入量将会提升,按照生产普通硅酸盐散装水泥的掺入量来计算,水泥成本上涨18-20元/吨不等。因此在5月下旬开始,全国水泥价格开始上涨。截至6月15日,全国P.O42.5散装水泥均价上涨至391元/吨,环比5月底上涨16元/吨,混凝土生产过程中水泥端成本将有5-8元/方的提升。

图1:全国P.O42.5散装水泥价格走势(单位:元/吨)

数据来源:钢联数据、百年建筑

二、砂石价格下跌 混凝土成本降低1-2元/方

截至6月15日,机制砂均价89.66元/吨,月环比下降0.69%;碎石均价85元/吨,月环比下降0.5%。 据百年建筑网统计,2024年5月份全国重点18个城市砂石市场变化情况来看,市场恢复节奏不同,全国砂石价格涨跌互现。

华东地区下游消化速度不及预期,江苏部分港口码头砂石库存高位,价格有下跌之势。华中地区砂石量价双降,湖南、湖北本地项目进度不快,市场需求暂未有明显提升,本地、外发发货量减少,部分基建项目受资金等因素影响,提货偏少。

西南地区四川铁路项目开始动工,部分基建项目受资金影响,进度一般。重庆主城需求偏弱,往下游发货量回升,但拉动幅度有限,整体发货量小幅下降。华北地区,河北唐山、承德外发量增加,供应北京、天津产业园、高速和市政项目。北京部分重点项目开始大量采购混凝土,砂石等原材采购量提升,外发量增长,但发货量增幅收窄。

华南地区,除海南基建市政支撑,砂石供不应求,整体发运偏好外,两广强降雨影响开采生产,加上项目进度放缓,需求整体偏弱,发货仅依靠停雨才能进行,销售下滑较多。东北地区基建项目拉动内需,加上外发至山东、江苏等地的量也有增长,整体发货稳中偏强。华东多地受到环保检查影响,砂石企业生产发货不佳,整体发货量下降。华中地区,湖南、河南在开工项目情况较好,豫中开展新项目,支撑砂石发货。

图2:全国砂石综合价格(单位:元/吨)

数据来源:钢联数据、百年建筑

三、混凝土供应量同比下滑45%左右

虽然成本有所提升,但混凝土市场需求仍然保持下降趋势。截至6月11日,百年建筑网调研国内样本混凝土企业总2890.73万方,同比下滑45%左右。2024年仅1-2月份混凝土产量同比有所增长,其他月份混凝土产量均不及同期水平。从区域上来看,2024年5月国内混凝土发运量持续维持回升态势,但随着国内高温及雨水天气增多,国内混凝土发运量增势整体较小。各区域混凝土发运量较去年同期均有明显差距,国内房建项目支撑仍然有限,市政等项目用量整体保持平稳,各区域混凝土发运量均有明显减少。

华东地区江浙沪市场受雨水天气影响,整体发运量一般,目前需求恢复至常规水平7-8成左右。福建、安徽两地需求明显下滑,发运量降幅相对其他地区偏大。山东市场近期需求集中在中小型房建项目、旧改房、酒店、商业楼盘等方面,需求有所提升,但大部分供应以续建项目为主。回款方面,华东地区平均回款率为40%左右,持平全国平均水平。

华南地区近期大面积降雨,部分城市道路被淹没,导致下游市场需求下滑,工程项目暂停开工,因此混凝土采购量下滑相对明显。目前华南市场需求集中在机场、改扩建及风力发电类项目上。 回款方面,华南平均回款率39.6%,环比提升近1个百分点,回款增量集中在规模混凝土企业,华南混凝土应收账款回款率略低于全国平均水平,且仍有上升趋势。

华北地区近期京津冀市场需求相对较好,山西、内蒙古市场需求明显下滑。近期华北市场原材价格上调导致混凝土企业为了控制成本,从而减少部分项目的供应量。华北市场需求新开项目较少,目前主要集中在棚户改造项目、平改项目、钢厂扩建、道路修补、地铁项目为主。华北地区平均回款率为39.7%,低于全国平均水平。

华中地区降雨影响环比提升,且回款情况不佳,混凝土企业供应心态较弱,部分集团化混凝土企业开始去产能化,项目需求不及预期。目前需求多以城中村改造项目,水利项目为主,但回款情况一般。5月底华中地区平均回款率为37.9%,低于平均水平2个百分点左右。

西南地区发运量环比降低近9%。西南市场近期项目需求采购量下滑,其中四川、重庆降幅偏大,目前在建的基本是老项目的收尾工作,新项目尚未大量采购。平均回款率为43.8%,高于全国平均水平3.8个百分点。

图3:1-6月混凝土供应量走势(单位:方)

数据来源:钢联数据、百年建筑

图4:1-6月各区域混凝土供应量走势(单位:万方)

数据来源:钢联数据、百年建筑

四、混凝土需求支撑不足

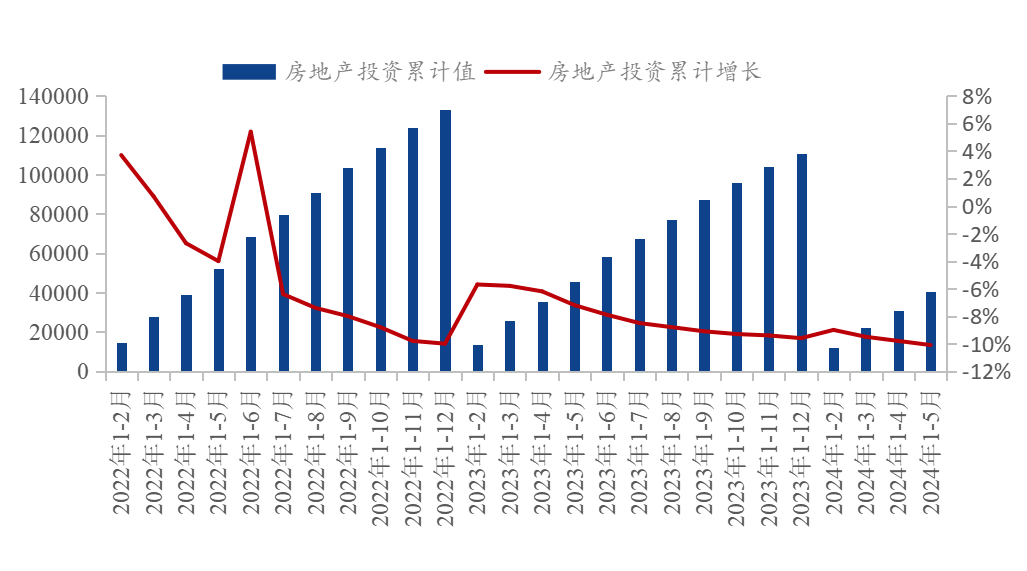

1-5月份,全国房地产开发投资40632亿元,同比下降10.1%;其中,住宅投资30824亿元,下降10.6%。房地产开发企业房屋施工面积688896万平方米,同比下降11.6%。其中,住宅施工面积481557万平方米,下降12.2%。房屋新开工面积30090万平方米,下降24.2%。其中,住宅新开工面积21760万平方米,下降25.0%。房屋竣工面积22245万平方米,下降20.1%。其中,住宅竣工面积16199万平方米,下降19.8%。新建商品房销售面积36642万平方米,同比下降20.3%,其中住宅销售面积下降23.6%。新建商品房销售额35665亿元,下降27.9%,其中住宅销售额下降30.5%。房地产开发企业到位资金42571亿元,同比下降24.3%。其中,国内贷款6810亿元,下降6.2%;利用外资11亿元,下降20.3%;自筹资金14816亿元,下降9.8%;定金及预收款12584亿元,下降36.7%;个人按揭贷款6191亿元,下降40.2%。虽然5月国内出台多项房地产销售刺激政策,但房地产新开工数据依旧下行,对于混凝土的增加支撑仍然有限。

图5:1-5房地产投资增速(单位:亿元)

数据来源:钢联数据、百年建筑

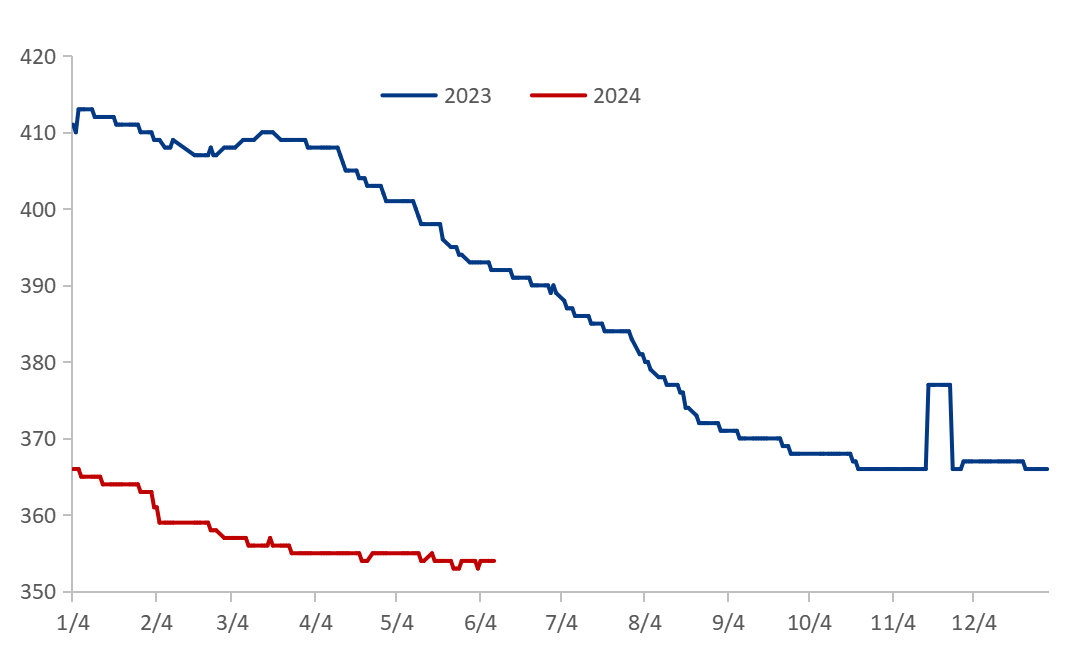

五、混凝土价格小幅上涨

截至6月15日,百年建筑网C30非泵混凝土均价为354元/方,环比下跌0.28%,全国混凝土价格偏弱运行。虽然水泥价格在5月下旬开始上涨,但混凝土市场行情基本保持偏弱态势,成本提升并未给混凝土市场价格带来转机,反而市场竞争压力过大,在成本提升的同时,混凝土企业生存压力依然较大,目前部分区域混凝土企业采购PC42.5散装水泥来替代原本PO42.5散装水泥,从生产角度来看,配合比将会有所更改,另外新国标普通硅酸盐水泥价格上涨对混凝土成本的影响相对较大,因此部分混凝土企业选择用复合硅酸盐水泥来替代普通硅酸盐水泥。另一方面,全国多地新开工项目不足,混凝土企业续建项目供应量达到70%左右,短期来看需求尚有支撑,但后劲不足。近期原材价格涨势较猛,但落实有一定难度。

图6:C30混凝土价格走势(单位:元/方)

数据来源:钢联数据、百年建筑

六、总结

新国标水泥虽然推动水泥价格上涨,但在混凝土生产成本中影响不大。分为两种情况:一是混凝土企业使用新国标普通硅酸盐水泥,成本提升5-8元/方;二是部分混凝土企业使用复合硅酸盐水泥替代普通硅酸盐水泥,混凝土生产成本基本持平。

混凝土市场价格上涨的利空因素依然较多,企业竞争,供需基本面持续走弱,各地混凝土应收账款回款率过低,都将影响混凝土市场价格上涨。