4月全国水泥价格或震荡偏强运行

- 发布人:中国镁质材料网

- 发布时间:2024-04-03

- 浏览量:1341

概述:3月份虽然水泥生产端有所限制,水泥熟料产量同比下降,但由于市场需求恢复不佳,水泥熟料库存压力不减,水泥价格持续下行。步入4月,市场需求逐步恢复至正常,水泥企业结束错峰生产后复产,水泥产量同步提升,水泥市场供需双升,水泥价格或震荡偏强运行,由于煤炭价格持续走低,水泥行业利润或将得到修复。

一、3月份水泥价格持续下行

1、春节后工地开复工缓慢,水泥需求同比降3成

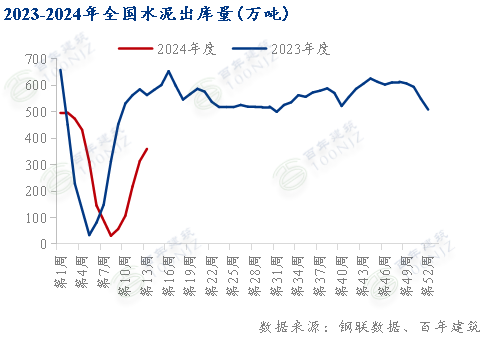

据百年建筑调研全国250家水泥生产企业数据:3月出库量为998.6万吨,月环比上升83.12%,农历年同比下降44.7%。3月因节后工地开复工缓慢,加上新开工项目较好,另外局部地区恶劣天气影响,全国水泥出库量农历年同比下降近5成。

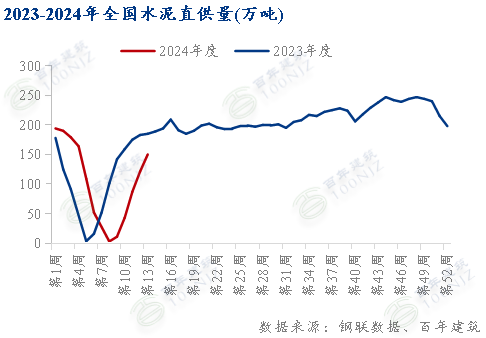

基建方面:3月水泥直供量为404万吨,月环比上升130.85%,农历年同比下降11.67%。由于部分基建项目因资金问题未能正常开复工,加上部分基建项目被叫停,因此基建直供量同比有所下降。

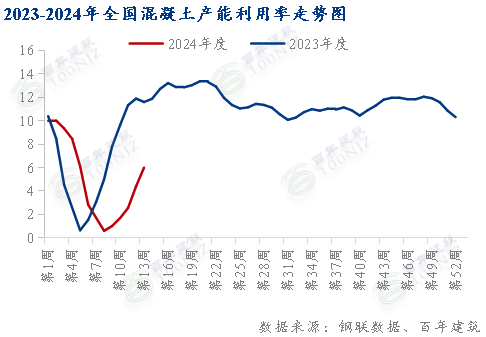

房建方面:根据百年建筑调研国内506家混凝土企业出货情况,3月全国混凝土产能利用率持续下降,3月底全国混凝土产能利用率6%,同比下跌5.6个百分点,较去年农历同期下降3.63个百分点。节后多数房地产项目因资金到位率差,开复工率不及去年,其次部分市政项目因资金问题暂时停工,因此混凝土发运量同比大幅下降。

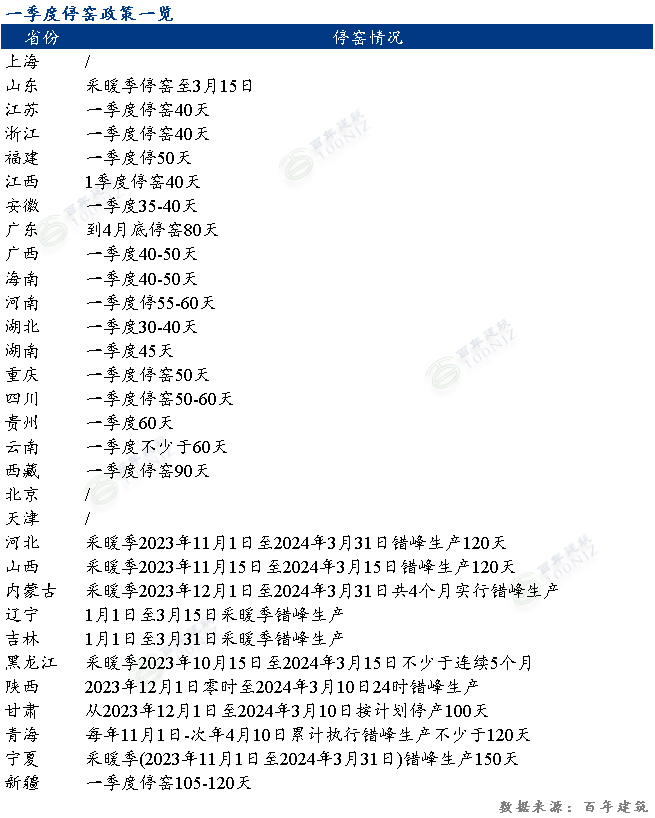

2、多地延长错峰生产时间,水泥产量同比下降

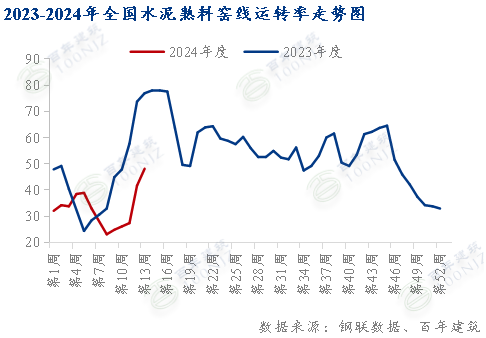

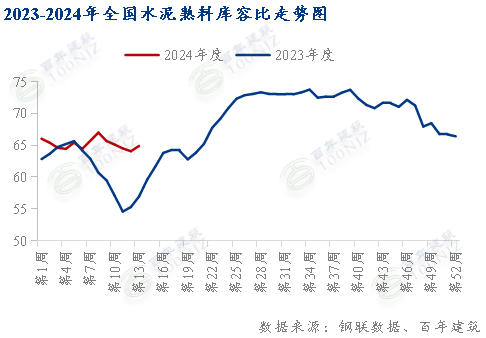

据百年建筑网调研全国274家水泥熟料样本企业显示,2月全国窑线运转率低位运行,3月全国窑线运转率35.8%,较上月上升5.9个百分点,同比下降28.2个百分点。全国熟料库容比64.64%,较上月下降0.98个百分点,同比提升4.68个百分点。3月份多地水泥企业错峰生产天数增加,窑线运转率同比明显下降。随着市场需求逐步提升,熟料库容比略有下降,但整体库存处于高位状态。

3、2月全国水泥价格持续走弱

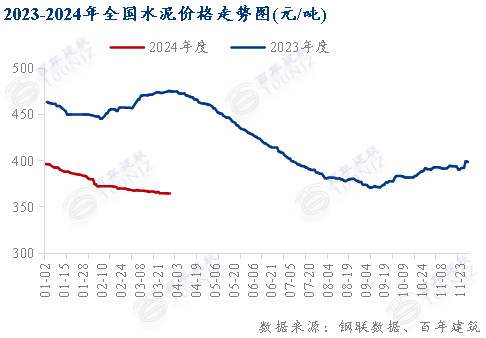

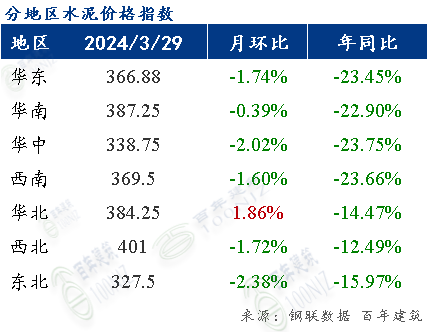

截至3月29日,百年建筑网水泥价格指数364.59,月环比下跌1%,同比下降23.22%,3月全国水泥价格持下行趋势。

3月份全国七大区水泥价格除华北略有回升以外,其他区域均呈现下行趋势,其中东北地区跌幅最大,达2.38%,华南地区跌幅最小,仅0.39%。3月份华北地区市场恢复情况相对较好,水泥企业执行错峰生产,库存压力较小,水泥价格连续推涨;而西北、西南、华东、华南等部分区域价格虽有推涨,但由于市场需求支撑不足,多以失败告终,局部地区由于市场竞争激烈,“价格战”蔓延,水泥价格持续下跌。

二、4月份全国水泥或震荡偏强运行

1、4月市场需求逐渐恢复至正常水平

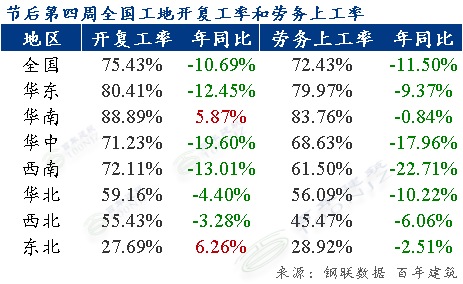

截至3月12日(农历二月初三),百年建筑调研全国10094个工地开复工率75.4%,农历同比减少10.7个百分点;劳务上工率72.4%,农历同比减少11.5个百分点;资金到位率47.7%,环比增加3个百分点;其中施工单位资金到位率47.7%,环比上升3个百分点,整体偏紧,是影响工地开复工不及往年的重要原因。截至3月26日,工地资金到位率56.46%,环比增加3.05个百分点,工地资金状况持续改善,预计4月份工地开复工率将持续提升,水泥需求逐渐恢复至正常水平。

2、4月错峰生产力度减弱,水泥产量有所提升

4月份华北、西北、北方、华中、西南等多地水泥企业结束错峰生产后复产,水泥供应逐渐恢复;华东、华南地区因库存高位,部分企业库满停窑。4月份错峰生产力度减弱,整体水泥产量有所提升。

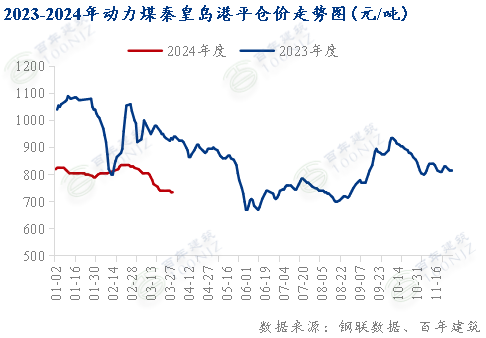

3、4月煤炭价格有所下跌,水泥成本持续下降

3月,国内动力煤价格小幅下跌5元/吨。进入4月,产地生产基本正常,产量扰动影响不大,供应预计保持高位,进口煤整体价差优势仍在,进口量或有小幅增长。而下游电厂正式进入季节性淡季,日耗继续下降,化工企业将进入集中春检时期,水泥需求或会有一定的增长,但需求整体表现回落。整体来看,市场整体偏宽松,煤价仍面临下行压力,4月份价格预计以重心逐步回落为主,水泥成本持续下降。

4月展望观点:4月份市场需求逐步恢复至正常,水泥企业结束错峰生产后复产,水泥产量同步提升,水泥市场供需双升,水泥价格或震荡偏强运行,由于煤炭价格持续走低,水泥行业利润或将得到修复。