回顾:2012中国滑石行业

- 发布人:管理员

- 发布时间:2013-06-25

- 浏览量:445

【字体: 大 中 小 】

作者:贾岫庄

2012年是发展和调整并存的一年。科学发展观深入人心,盲目扩产,片面追求产量的思维正在被摒弃。矿山资源在保护的基础上,按计划有秩序地进行开采。2012年是矿山投入力度最大的一年,矿山的改造、选矿新工艺的采用,旧工艺的升级,新矿源的勘探正在有条不紊地进行。产品分级得到细化,资源综合利用率有一定的提高。这些工作确保了今后5-10年内滑石、绿泥石年产量可以稳定在210-215万吨的水平。在国家节能减排及环保政策的引导下,行业在节能与综合利用方面取得了进步。新产品研发费用进一步增大。微细目、医药食品级等高附加值产品的比例得到提高。另一方面,行业连续12年的价格上涨,特别是过去5年连续10%的增长速度基本结束。中国滑石正在由总体供不应求再次转向供过于求。

尽管国际国内市场下滑,但由于通胀导致生产成本在2012年继续上涨,加之出口配额、关税的成本,出口价格和2011年相比仍然继续提高,但已经接近市场能够承受的极限。2012年,上半年前期市场勉强接受价格上涨,下半年市场明显疲软,需求量下滑,个别领域甚至下滑30%,与2008年金融危机情况所不同的是,这次不但国际市场的需求萎缩,更大的问题是国内用量大幅缩小。滑石工业正在遭遇远比2008年更加严峻的市场寒冬。

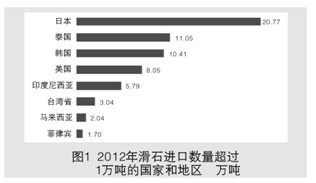

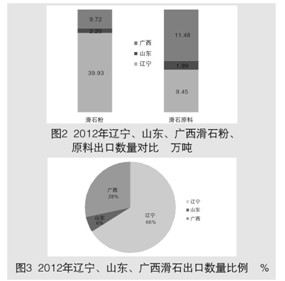

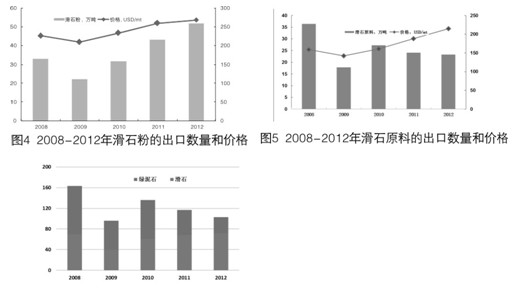

2012年全国滑石年产量约200万吨,绿泥石35万吨;出口共计75.2万吨,其中粉体51.9万吨,原料23.3万吨,金额1.9亿美元。数量超过1万吨的国家和地区如图1所示。图2是辽宁、山东、广西滑石粉、原料出口数量对比,图3是三个主产地的出口数量比例。滑石粉出口辽宁数量最大,滑石原料出口广西数量最大。辽宁出口总量占全国的66%,广西占28%,山东占6%。图4、图5是2008-2012年的滑石粉、滑石原料出口数量和价格变化,2012年粉体出口增加8.8万吨,价格进一步上涨,但上涨趋缓。原料价格继续上涨,但数量下降0.8万吨。

近年来,国际市场对中国滑石的需求呈下降趋势,但中国滑石的出口数量在2012年却从68万吨增加到72万吨。实际上,这不是滑石实际出口数量的增加,而是过去部分按滑石混合物或绿泥石出口的数量,在加大打击走私力度后,重新按滑石规范出口所致。自2008年把滑石含量大于50%的混合物纳入滑石的范围后,2009年开始绿泥石的出口数量开始削减,滑石的出口数量增加,图6显示出了相应的变化趋势。经过行业的共同努力,2012年进行了第三次招标,出口配额增加5万吨,部分解决当年配额紧缺现状。

出口市场方面,粉体以亚洲市场为主,原料以日本、欧美市场为主;应用领域方面,塑料和涂料工业的数量稳中有升,但用于造纸的数量继续减少。亚洲的主要进口国家仍为日本、韩国、泰国、印度尼西亚,欧美主要是美国、意大利、荷兰。

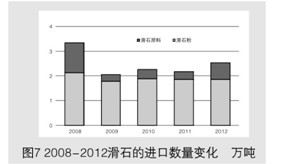

滑石的进口数量继续增长,2012年滑石粉体进口1.86万吨,原料0.7万吨。粉体的平均进口价格为969美元/吨。图7是2008-2012年滑石的进口数量变化。粉体的主要来源国是日韩和欧美,原料的主要来源国是巴基斯坦、埃及、朝鲜。作为世界滑石的最大出口国,我国滑石的进口数量近年来稳定增长,这值得我们思考和关注。

滑石在国内主要用于造纸、油漆涂料、塑料及陶瓷。我国在以上四个领域的产量都达到了世界第一,而这些市场正是滑石的主要应用领域。2011年以来除塑料市场有一定增长外,其他市场都有不同幅度的下降,估计在20-30%。这种趋势在2013年可能会继续延续。

展望2013年,行业仍将在调整中发展。企业将更注重资源的保护性开发,资源综合利用,以及节能增效。另一方面,国内外市场都不容乐观。国内市场复苏尚需时日。出口市场的不确定性较大,中国滑石正在由总体供不应求再次转向供过于求。无论粉体还是原料市场需求量都不会有增加,价格将处于调整期,处于平稳或下行通道。从世界范围看,巴基斯坦、印度等国滑石工业快速崛起,欧元、美元贬值增强了欧美本地产品的竞争力,中国滑石的地位受到挑战,其份额和重要性正在降低,世界白滑石市场过分依赖中国的情况已经悄然改变。如果我国出口成本继续上涨,将导致出口市场过快萎缩。目前我国高档原料价格已经高于周边其他国家,一部分产品价格接近甚至超过国际市场价格,大部分低档产品由于价格过高将可能没有竞争力。出口是很多企业赖以生存的市场,当务之急是提高国际市场对我国滑石长期、稳定供货的信心,降低出口成本,力保出口规模。2013年滑石出口配额增加7万吨,但仍然处于偏紧的状态。招标规则中供货权重系数的提高,使得配额数量发放向生产企业倾斜。由于目前仍然没有出台滑石含量低于50%的税则号,这部分低档产品仍然无法出口。

中国滑石工业经历了30余年超常规发展,原料和价格优势是支撑发展的重要因素。但近年来这些优势正在弱化甚至消失,前进的步履有些蹒跚,甚至力不从心,和世界先进水平已经缩小的距离似乎又一次在拉大,前期粗放式发展的后遗症逐步显现,现有发展模式遇到严峻挑战。在新形势下实现新的跨越,转变思维和发展模式是关键,只有在资源综合利用、新产品的研发,节能,环保方面有所突破,才能支撑进一步的发展。以下五个方面的问题需要在2013年给予更多的关注和解决:

1.滑石的地位需要重新审视。滑石于1996年开始实行有偿出口配额。2009年加征5-10%的从价关税。2012年对税则编码2526202001项下的滑石粉的监管条件调整为“涉及食品添加剂产品”。滑石被硬性拔高为极具战略地位的商品。

自2000年以来,出口价格逐年提高,近五年来每年的涨价幅度都在10%左右。同时国内近年来劳动力成本和各种税费的提高幅度很大,企业的生产成本也随之提高。我国出口的部分产品价格已经接近甚至超过国际市场价格。目前需要解决的是我国产品价格过高,在国际市场中正在失去竞争力。不扭转出口成本过高的局面,我国滑石将逐渐失去国际市场。

滑石是价值较低、规模较小的出口产品。它仅是普通填料,用于降低生产成本,与碳酸钙、高岭土和硅灰石有共同的应用领域。世界范围内滑石并不短缺,如果其价格过高,就失去了使用的意义,或被其它填料所替代。目前滑石在填料市场的份额已不足5%,而且还在下降,是填料市场中一个弱势和衰落的产品。中国是世界上唯一对滑石出口有特殊限制的国家,被视为具有战略地位的资源,被人为拔高和扭曲。滑石是无关国家安全的小商品,应更多地通过市场调节来引导它的发展,体现自身价值,实现对资源的最佳利用。

2.鼓励粉体出口,调控原料出口。目前原料和粉体出口政策没有本质区别,都有关税和出口配额;滑石粉的出口关税为5%和10%的从价税,导致高附加值产品反而要征更高的关税,没有体现国家鼓励制成品出口,调控原料出口的基本政策。出口是我国滑石的重要消费市场。今后中国滑石还必须坚持走出去的方针,特别是高附加值和深加工产品,需要广阔的国际市场。虽然我国的滑石工业在国际市场已占有一席之地,但依托我国优越的资源条件和加工技术优势,我们本可以做得更好。健康稳定的出口市场对行业的可持续发展至关重要。目前出口政策应该转向鼓励企业参与国际市场的竞争,寻求更大的发展空间。现在应该考虑适时取消粉体出口关税,保留原料的出口关税,既提高成品在国际市场的竞争力,又充分体现对我国资源的保护。

3.鼓励利用全球滑石资源,敞开原料的进口渠道。我国已经建立起滑石粉体的加工体系,而且将会形成世界最大的加工能力,但目前国内原料的紧缺已经开始制约行业的投资和发展。预计未来5年仅辽宁和山东地区的原料短缺就会超过15万吨,这个缺口必须依靠进口来满足。我国周边国家的原料比国内在价格方面有明显的优势,这既是挑战,也是机遇。我们不但要考虑如何有效利用我国的资源,更要放眼世界,考虑全球资源为我所用。目前中国对滑石出口征5-10%关税的同时,对滑石进口也征1%的关税。建议取消原料的进口关税,敞开原料的进口渠道。

4.推动行业资源综合利用,特别是低品位滑石绿泥石的开发利用。我国海关《滑石混合物出口管理公告》,把滑石含量大于50%的混合物都纳入滑石的范围。在实际工作中,即使滑石含量低于50%,但如果混合物中滑石含量最高,仍将该类混合物视同含量大于50%的混合物,纳入滑石的范围,需要出口配额。另一方面,滑石含量小于50%的混合物没有税号,实际上出口无门。限制低档产品出口从任何角度讲对国家和企业都是只有弊而没有利的做法。低档滑石绿泥石目前在国内市场用量有限,而国际市场有稳定的需求,限制其出口只会造成我国大量尾矿积压、浪费和污染环境。建议为滑石含量小于50%的混合物建立一个新的税号,明确无论滑石含量是否是最高,均属于该税号涵盖范围。

5.取消按食品添加剂条件监管工业级滑石产品。2012年1月1日,国家对《法检目录》进行了相应调整,对税则编码2526202001项下的滑石粉的监管条件调整为“涉及食品添加剂产品”。

该项下滑石粉是微细目滑石粉,我国微细目滑石粉全部用于工业生产当中,应用领域是塑料、油漆涂料、造纸等,属于工业级产品。工业用滑石粉对卫生指标、重金属没有要求,而这些项目恰恰是用于食品添加剂产品的检验重点。如果按照食品添加剂的标准检验工业级滑石粉,所有微细目产品都不合格,无法出口。该法规已经实行一年,直接导致了出口企业不必要的成本增长和交货期变长。鉴于以上实际情况,建议取消按照食品添加剂监管工业级产品的出口。

(贾岫庄 博士 中国滑石行业协会秘书长)