1-9月全国耐火材料工业运行简要分析

- 发布人:管理员

- 发布时间:2013-03-25

- 浏览量:482

【字体: 大 中 小 】

徐殿利 孙鹤菲 中国耐火材料行业协会

2012年前三季度,面对复杂严峻的国内外经济形势,在国家宏观调控坚持稳中求进的政策指导下,呈现出经济运行企稳、结构调整加快等积极变化。我国耐火材料行业前三季度生产经营状况依然受到下游行业的影响,企业经营举步维艰、困难重重。

一、全国规模以上工业整体运行情况

前三季度,全国规模以上工业增加值按可比价格计算同比增长10 %,增速同比回落4.2个百分点,比上半年回落0.5个百分点。其中,9月份规模以上工业增加值同比实际增长9.2%(以下增加值增速均为扣除价格因素的实际增长率),回落4.6个百分点。从环比看,比上月增长0.79%。工业增加值各月走势见下图。

9月份,重工业增加值同比增长9.3%,增速同比回落5个百分点;轻工业增加值同比增长9%,增速同比回落3.8个百分点,各月增速见下图。

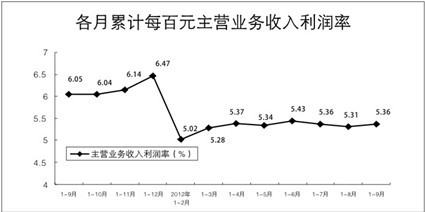

1-9月份,全国规模以上工业企业实现利润3.52万亿元,同比下降1.8%。9月当月实现利润0.46万亿元,同比增长7.8%。规模以上工业企业实现主营业务收入65.72万亿元,同比增长10.2%。每百元主营业务收入中的成本为85.42元,主营业务收入利润率为5.36%。

前三季度,全国规模以上工业企业产销率达到97.8%,同比下降0.5个百分点。

9月末,规模以上工业企业应收账款81595亿元,同比增长16.5%。产成品资金29722亿元,同比增长10.1%。

前三季度,我国工业累计完成投资6.8万亿元,其中制造业完成投资5.2万亿元,同比分别增长21.9%和25.4%,增速同比分别回落4.7个和2.3个百分点;六大高耗能行业投资增速由去年同期的22.6%回落到14.3%。截至9月下旬,中央财政已安排技术改造项目4453项,总投资3620亿元,下达专项资金161.07亿元。

前三季度,规模以上工业企业实现出口交货值77748亿元,同比增长5.8%。

二、2012年1-9月耐材行业生产运行情况

1、耐火材料生产情况

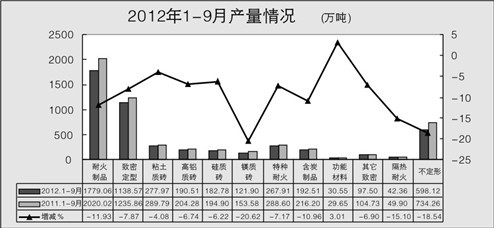

1-9月,同口径比较全国耐材产量1779.06万吨,同比降低11.93%。其中致密定型耐火制品1138.57万吨,同比降低7.87%;保温隔热耐火制品42.36万吨,同比降低15.10%;不定形耐火制品598.12万吨,同比降低18.54%。主要品种产量见下图。

耐材主要生产省(市)产量情况见下图。

2、耐火原材料进出口贸易情况

前三季度,全国耐火原材料进出口贸易总额25.83亿美元,比上年同期降低7.41%。其中出口贸易额24.19亿美元,同比降低6.51%;进口贸易额1.64亿美元,同比降低18.84%。

全国耐火原材料出口总量391.84万吨,同比增长1.33%。其中耐火原料出口量234.47万吨,同比降低3.59%;耐火制品出口量157.37万吨,同比增长9.67%。

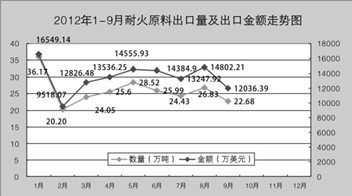

耐火原料出口量及贸易额走势见下图。

耐火制品出口量及贸易额各月走势见下图。

(1)主要耐火原料出口情况

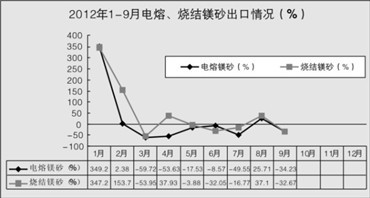

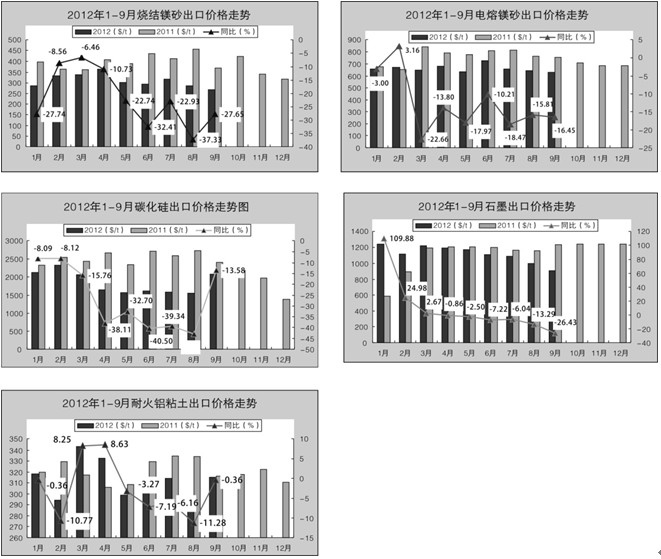

①电熔镁砂和烧结镁砂出口量分别为21.74和45.96万吨,同比分别增长-17.09%和15.30%,各月出口量走势见下图。

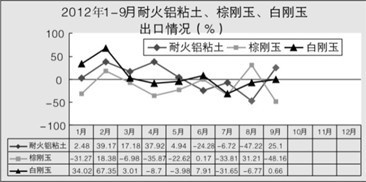

②耐火铝粘土、棕刚玉和白刚玉出口量分别为45.18、42.46和11.65万吨,同比分别增长0.98%、-19.66%和0.87%。各月出口量走势见下图。

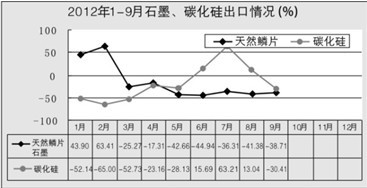

③石墨和碳化硅出口量分别为8.05和12.21万吨,同比分别降低27.15%和21.93%。各月出口量走势见下图。

(2)耐火制品出口情况

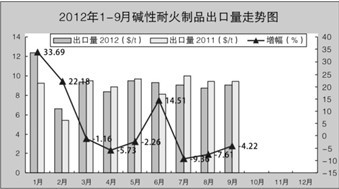

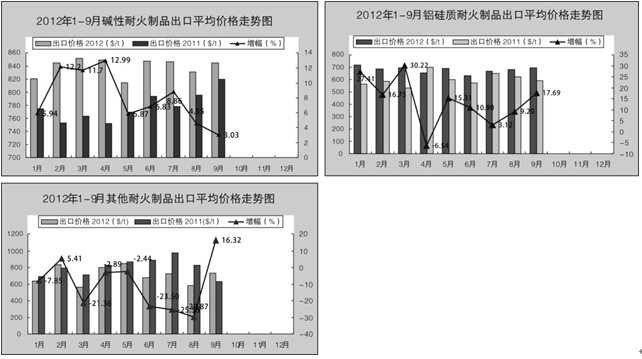

①碱性耐火制品出口量82.54万吨,同比增长3.25%,增幅比上年同期降低8.98个百分点。各月走势见下图。

②铝硅质耐火制品出口量60.27万吨,同比增长20.71%,增幅比上年同期高1.60个百分点。各月走势见下图。

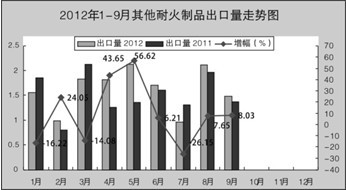

③其他耐火制品出口量14.56万吨,同比增长6.82%,增幅比上年同期高21.95个百分点。各月走势见下图。

3、生产及出口运行特点

(1)耐材产量下降

受下游行业固定投资减弱、基建用耐火材料需求量减少等宏观经济形势影响,我国耐火材料企业订单数量大幅减少,销量下降,加之资金紧张,企业不得不关停窑炉消耗原有库存,导致耐材产量继二季度后持续下降。 前三季度,同口径比较全国耐材产量比上年同期减少240.96万吨,同比降低11.93%。特别是镁质烧成耐火制品,镁炭、铝镁炭耐火制品和不定形耐火制品下降幅度较大,同比分别降低20.62%、10.96%和18.54%。

(2)耐火原料出口价格全面下滑

耐火原料出口价格延续了去年同期的下行趋势持续下滑,出口综合平均价格同比降低19.09%。在海关查询的主要耐火原料出口品种中,除棕刚玉和白刚玉出口平均价格同比分别增长4.12%和1.56%外,其他主要品种均有不同程度的下降。特别是碳化硅、烧结镁砂、电熔镁砂和轻烧镁出口平均价格分别同比降低30.77%、22.46%、15.02%和16.04%。1~9月石墨出口平均价格持续走低,特别是从2月份开始呈大幅下行趋势。主要原料平均出口价格见下图。

(3)耐火制品出口量和出口价格稳步增长

前三季度,耐火制品出口量和出口综合平均价格分别增长9.67%和6.56%。其中,碱性耐火制品和铝硅质耐火制品出口量分别增长3.25%和20.71%。出口平均价格分别上涨7.63%和13.32%;其它耐火制品出口量虽增长6.82%,但出口平均价格同比降低了11.34%。耐火制品各月出口平均价格见下图。

(4)耐火制品进口量大幅降低,进口价格持续下降。

前三季度,耐火制品进口量1.83万吨,同比降低39.73%。其中碱性制品进口量0.21万吨,同比降低80.54%;铝硅 质耐火制品进口量1.35万吨,同比降低11.25%;其他耐火制品进口量0.27万吨,同比降低37.37%。

耐火制品进口综合平均价格同比降低0.89%,主要是铝硅质耐火制品进口平均价格同比下降18.96%所致。碱性制品和其他耐火制品进口平均价格分别同比上涨129.61%和44%。

三、主要下游行业生产运行情况

(一)钢铁行业运行情况

1、中国钢铁行业生产运行情况

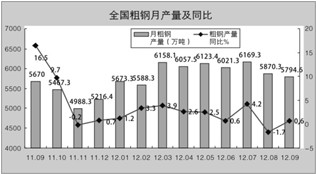

1-9月,全国粗钢产量5.42亿吨,同比增长1.70%,增速同比减缓9个百分点,比二季度降幅增加2个百分点;钢材产量7.08亿吨,增长5.7%,减缓8.2个百分点。各月产量情况见下图。

大型重点钢铁企业(粗钢产量排名前10名企业)粗钢产量情况见表1。

2、世界钢铁工业生产情况

前三季度,全球62个主要产钢国家和地区粗钢产量11.49亿吨,同比增长0.6%。扣除我国钢产量日均产量同比下降0.35%。其中:我国增幅逐渐回落,美国、俄罗斯、韩国、印度有所增长,土耳其增势强劲,日本走出灾后下跌区间,欧盟受债务危机影响,欧盟国家产量持续下滑。主要产钢国家和地区粗钢产量情况见表2和表3。

(二)建材行业生产运行情况

前三季度,全国水泥产量15.91亿吨,同比增长6.7%,增速同比减缓11.4个百分点;平板玻璃产量5.39亿万重箱,下降4%,去年同期为增长17.9%。

(三)有色金属行业生产运行情况

前三季度,全国十种有色金属产量2726万吨,同比增长7.1%,增速同比减缓4.1个百分点。电解铝产量1477万吨,增长10.6%,增速与去年同期持平;铜产量增长7.4%,减缓8.8个百分点;铅产量增长11.1%,减缓4个百分点;锌产量下降6.2%,去年同期增长3.5%。氧化铝产量增长9.8%,减缓6.7个百分点。

四、主要下游行业的运行特点

受产能过剩及全球经济增速趋缓的影响,主要下游行业高成本、低利润的经营现状短期内难以改变。工信部总工程师朱宏任在前三季度工业通信业发布会上表示,在有效需求不足的情况下,钢铁、水泥、平板玻璃等行业产能过剩问题进一步显现,产能利用率处于较低水平。

“钢铁、水泥、平板玻璃等行业库存下降缓慢,价格低位运行,产能利用率处于较低水平。据协会估测,炼钢产能利用率不足75%,水泥产能利用率也仅在72%左右。事实上,2012年以来,由于全球经济增速降低导致钢材、水泥等大宗商品需求大幅度下降,然而国内钢铁、水泥产量趋势不降反增。1~9月长期粗钢日产量维持在190万吨以上高位,钢厂内部库存目前早已上升至历史最高位;9月,水泥日均产量达699万吨,为今年以来新高,环比增长10.8%。到今年5月以来的最高增幅”。在此前提下,主要下游行业运行呈以下特点:

1、产量增速持续下降

1~9月,主要下游行业产量虽有增长,但增速明显下降。其中粗钢产量增幅下降9个百分点;钢材产量增速下降8.2个百分点;水泥产量增幅下降11.4个百分点;平板玻璃产量增幅同比下降21.9个百分点;有色金属产量增幅同比下降4.1个百分点。

2、产品价格下行趋势明显

1~9月,主要下游行业产品价格下行趋势明显。其中:钢铁行业钢材市场弱势运行是全球性的,到10月末,世界钢材价格指数(CPU总指数)170.6点,月环比下跌2.8%。亚洲指数171.2点,月环比下跌0.9%;北美指数165.1点,月环比下跌6.1%;欧洲指数171.2点,月环比下跌2.7%。呈现了扁平材市场价格继续走软,长材市场价格波动下行的现状。

9月份,国内市场钢材价格综合指数平均为100.47,比上月回落3.92点,同比下降33.59点。6.5mm高线、20mm中厚板、1.0mm冷轧板卷平均价格分别为3644元/吨、3534元/吨和4455元/吨,分别比上月下降1.8%、2.6%和2.5%,同比下降26.9%、27.5%和19.8%。

水泥价格继续下降,平板玻璃价格继续小幅回升。9月份重点建材企业水泥平均出厂价为317.3元/吨,比上月下降16.8元/吨,同比下降72.9元/吨,降幅分别为5%和18.7%;平板玻璃出厂价61.3元/重量箱,比上月回升0.8元/重量箱,涨幅为1.4%,同比下降4元/重量箱,降幅为5.6%。

有色金属价格止跌回升。9月,国内铜价为60300元/吨,比去年底回升8.9%;铝价为16050吨/元,比去年底回升1.3%;铅价为16010元/吨,比去年底回升4.7%;锌价为15995元/吨,比去年底回升8.1%。

3、产成品库存居高不下

2012年9月,重点统计钢铁企业库存量1069.10万吨,比去年同期增加64.58万吨,同比增长6.43%;重点建材企业水泥库存1757万吨,同比上升7.1%;平板玻璃库存4662万重量箱,同比上升25%。

4、企业效益大幅下滑

前8个月,钢铁行业实现利润820亿元,同比下降53.4%,其中黑色金属矿采选业利润569亿元(占利润总额的69.39%),同比下降4.9%,钢铁冶炼及加工利润193亿元(仅占利润总额的23.54%),同比下降81.1%。

建材行业实现利润1925亿元,同比下降9.7%。其中,水泥行业利润304亿元,下降53%;平板玻璃行业由去年同期净盈利25.6亿元转为净亏损8.7亿元。

规模以上有色金属工业企业(不包括独立黄金企业)实现主营业务收入26176亿元,同比增长11%;实现利润814.7亿元, 同比下降27.7%。尤其是铝冶炼、氧化铝企业亏损18.9亿元。

五、耐材行业生产经营中存在的主要问题

受市场需求减弱,下游行业效益下滑等因素的影响,耐材行业的生产运行十分困难,出现了利润大幅下滑,应收货款大幅提高的被动局面。

近期,我们对协会常务理事和部分规模较大的理事单位共53家生产企业进行了调研。1~9月,耐材产量同比降低1.49%,销售收入同比增长1.11%,实现利润同比降低29.95%,应收账款同比上升20.10%。从整体经营情况看,行业生产运行存在以下主要问题。

1、企业间无序竞争,市场秩序混乱

耐火材料行业和主要下游行业一样存在产能严重过剩问题,在市场需求减弱的形势下显得更为突出。企业间竞相杀价、无序竞争的现象依旧存在,造成了耐材市场秩序异常混乱的被动局面。

2、应收账款高幅攀升

到2012年9月,53家重点企业应收货款总额104.66亿元,同比增长17.52亿元,增幅20.10%。其中同比增幅超20%的企业27家,超30%的企业24家,超50%的企业9家。由于货款回收困难,外欠款严重,给企业造成巨大的资金压力,有的企业从银行贷款,自己支付利息给客户使用。特别是有的企业应收货款已占年销售收入的80%以上,如再不能及时回收,企业将无法经营下去。

3、利润大幅下降

受成本的不断上升及下游行业压低采购价格等因素的影响,耐材企业效益大幅下滑。1~9月,53家重点企业实现利润8.66亿元,同比降低3.7亿元,降幅29.95%。平均利润率仅3.91%。其中同比降幅30%以上的企业19家,降幅50%以上的11家。特别是有的企业销售收入增长,而利润却下降了近70%。耐材亏损企业7家,亏损面13.21%,亏损额1.24亿元。

六、几点建议

产能过剩必然导致市场的无序竞争,产品价格难以拉升,加之原燃材料及工人成本的不断上升,生产企业的利润空间不断缩小,甚至出现亏损。这种经营状况不管是耐材行业还是在主要下游行业短期内都难以缓解。因此,生产企业应继续坚持一下经营原则。

1、自觉规范市场秩序,坚决杜绝低价竞销

耐材企业一定要在产品价格不低于生产经营成本的前提下与下游行业,特别是钢铁行业真诚合作,共同度过困难时期,但要保持耐材产品价格的相对稳定,在非常时期特别要加强各行业自律,杜绝竞相杀价的不正当竞争行为,共同营造一个良好的耐材市场秩序和环境。

2、坚决实行以销定产,没有合同不生产,宁可减产、限产也必须严格控制企业的合理库存量,以缓解生产流动资金。

3、在坚持不给钱不发货和诚信经营同时,加大应收货款的催款力度,采取有力措施催款,我们有的耐材企业及时调整经营策略,在重新优化客户资源的同时,组织专门力量催收货款,到9月末,应收货款同比下降10%至40%不等。53家重点企业平均利润率仅3.91%。如果企业应收货款中有10%的死账、坏账或降点付款的现象再次发生,将造成大多数企业的实际亏损。因此,请生产企业一定要高度重视货款回收工作。

4、增强成本意识,强化成本管理虽是老生常谈,但是企业管理的永恒主题,也是企业经营管理水平的硬功夫。因此,企业要常抓不懈的严格控制企业的“三项费用”,努力降低采购成本,千方百计的减少各项费用支出,尽最大努力把生产制造成本控制在最低限度。

5、抓住目前的有利时机,积极主动的推动联合重组,淘汰落后产能,通过优势互补合理优化市场结构采取并购重组的方式联合重组,增强企业的竞争能力。

上一篇:第五届“镁博会”取得圆满成功